Oft hört man, dass man für Geld Zins zahlen müsse. Richtig ist, dass man für Kredit

Zins zahlen muss. Sagt man dann diese einfache Gegebenheit irgendwo,

wird man entgeistert angeschaut und es folgen Behauptungen wie folgt: 1 Dass die Banken das "überflüssige" Bargeld in Staatsanleihen parken, ist natürlich in ihrem Interesse, denn sie können diese jederzeit in Bargeld zurückverwandeln, denn die Staatsanleihen sind repofähig (= werden von der Zentralbank als Sicherheit akzeptiert) und an der Börse handelbar. Dass die Banken zudem einen höheren Zins erwirtschaften, als wenn sie das Geld auf ihrem Girokonto bei der Zentralbank belassen, ist bloss noch ein angenehmer Nebeneffekt. Schliesslich können sie die Staatsanleihen auch dem Publikum verkaufen (Privatkunden, Versicherungen, Pensionsfonds usw.). Als weiterer Effekt wären noch die staatlichen Konjunkturprogramme zu nennen, die die Wirtschaft stützen sollen (obwohl langfristig kontraproduktiv): sie verhindern den massenhaften Schuldnerausfall, welcher unweigerlich auf die Banken zurückschlagen würde. Konjunkturprogramme sind politische Entscheide, die die Banken nicht direkt zu kümmern brauchen, im Gegenteil, sie liegen ja in ihrem ureigenen Interesse. Die Banken haben demnach nicht bloss ein gewisses Interesse an Staatsanleihen, sondern sind ja eigentlich auch gezwungen, diese zu kaufen. Würden Sie sie denn als Bank nicht auch kaufen oder kreditieren (müssen)? Diesen Unterschied zu verstehen, ist elementar wichtig, will man sich nicht heillos verirren. Nehmen wir ein Beispiel. Es gibt einen Verkäufer eines Hauses, der sein Haus voll abbezahlt hat. Als zweites gibt es einen Käufer für dieses Haus. Der Käufer hat zuwenig Geld, um das Haus zu finanzieren. Also geht er zur Bank und fragt einen Kredit nach. Die Bank gibt dem statt. Der Käufer erwirbt das Haus und die Bank zahlt dem Verkäufer href="https://sites.google.com/site/geldsystemfolien/wie-entsteht-geld" target="_blank" den Preis, indem sie ihm das Geld auf seinem Konto gutschreibt. Dieser Verkäufer zahlt auf diesem Geld also garantiert keinen Zins, sondern erhält Zins, denn die Bank schuldet ihm dieses Geld ja. Der Käufer hingegen hat einen Kredit aufgenommen, also muss er diesen natürlich verzinsen. Ich hoffe, dass nun jedem, der da ein Wirrwarr durch die Propaganda im Kopf hat, der Fünfziger gefallen ist. Eigentlich ist es ganz einfach und völlig logisch, solange man sich nicht verwirren lässt: Für Geld erhält man Zins; für Kredit zahlt man Zins. Ganz einfach. *** Wie wir unter Definitionen

gesehen haben, ist Buchgeld eine Forderung, ein Anspruch auf Bargeld und somit offensichtlich kein Bargeld. Eine Geschäftsbank darf kein Bargeld herstellen. Normalsterbliche assoziieren

mit dem Wort Geld Bargeld (oder subsummieren es doch zumindest und zu Recht) -

mit dem Ausdruck Buchgeld weiss ein Laie vermutlich nicht allzuviel

anzufangen, vom Unterschied von Bargeld zu Buchgeld ganz zu schweigen. Das Wort Geld

ist der Oberbegriff von Bar- und Buchgeld. Eine Geschäftsbank kann aber

kein Bargeld, ja generell kein Notenbankgeld "schöpfen", welches das Wort Geld allerdings automatisch mitbeinhaltet und damit grosse Verwirrung stiftet.

Somit kann eine Geschäftsbank genau genommen kein Geld "schöpfen",

sondern einzig Geschäftsbank-Buchgeld, welches ein Bargeldanspruch aber eben kein

Bargeld ist. Mit dem korrekten Ausdruck "Kredit gewähren" oder "Schuldübernahme" könnte man

keine Katze hinter dem Ofen hervorlocken. Mit dem orwellschen Neusprech

"Geld schöpfen aus dem Nichts" hingegen kann man künstlich einen nicht

existierenden Skandal lostreten und seine Ziele blendend verfolgen,

obwohl keinerlei Sinn dahinter steckt:

Geld ist für einen “Normalbürger” ein Guthaben, Vermögen, also ein

Aktivum – für Banken allerdings ist das “selbst geschöpfte Geld” jedoch

eine Schuld. Daher ist das Wort Geldschöpfung irreführend und eine

Halbwahrheit – und viele glauben dann, das von Banken “geschöpfte Geld”

sei ein Aktivum, ihr Vermögen. Eine Schuldverpflichtung allerdings schöpft man nicht, sondern man geht sie ein. Und da eine Geschäftsbank auch nur einen Teil des Oberbegriffs Geld, nämlich nur Geschäftsbank-Buchgeld (= ihre Bargeldschuld) “schöpfen” kann, ist dies zumindest eine Halbwahrheit, wenn nicht eine Lüge, wenn man behauptet, eine Geschäftsbank könne Geld schöpfen. Notenbankgeld, welcher Begriff das Wort Bargeld umschliesst, den anderen Teil des Oberbegriffs Geld, kann sie nicht “schöpfen”.

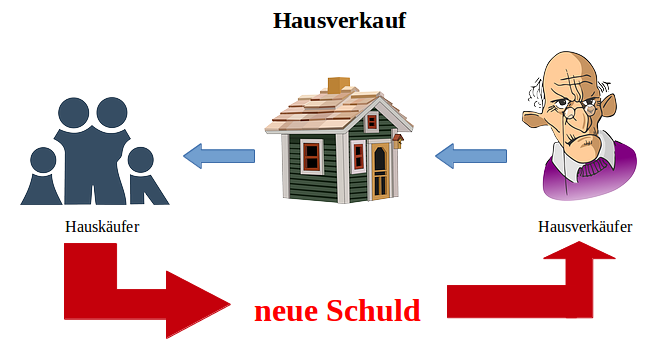

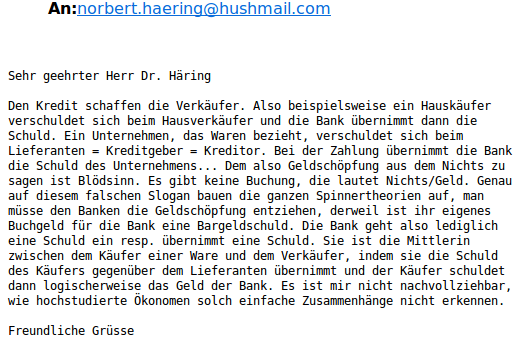

Bildquelle: pixabay.com Man kann auch sagen, dass eine Bank an die Stelle des Schuldners (des Kreditnehmers) tritt. Am Beispiel eines Liegenschaftskaufs (gilt natürlich analog auch bei Betriebs- oder Baukrediten usw.):  Piktogramme ab pixabay.com, eigene Darstellung Nur ein Narr würde wohl behaupten, die neue Schuld der Hauskäufer sei aus dem Nichts entstanden. Nun übernimmt die Bank die Schuld der Hauskäufer gegenüber dem Hausverkäufer. Selbstredend hat nun der Hausverkäufer ein Guthaben bei der Bank statt gegenüber den Hauskäufern. Die Hauskäufer sind neu nicht mehr Schuldner gegenüber dem Hausverkäufer, sondern gegenüber der Bank, denn die Bank hat ja ihre Schuld übernommen. Da die Schuld der Bank gegenüber dem Hausverkäufer Buchgeld genannt wird, ist dieses Buchgeld neu entstanden. Kann man denn da allen Ernstes behaupten, dieses Buchgeld sei aus dem Nichts entstanden, wo wir ja gesehen haben, dass die Schuld aufgrund der Übereignung der Liegenschaft entstanden ist? Dieses Buchgeld ist entstanden aus der Übernahme ebendieser Schuld durch die Bank! Oder wenn man die Sicht umkehrt, stellt der Hausverkäufer das Haus auf Kredit zur Verfügung und erhält daher von der Bank eine Gutschrift. Die Bank reicht dann diesen Kredit an den Hauskäufer weiter. Auch aus dieser Sicht ersieht man, dass die Bank nicht Geld aus dem Nichts schöpft, sondern Mittlerin ist zwischen Warenempfänger und Lieferant resp. Lieferant und Warenempfänger. Der Hausverkäufer ist also Kreditor (= Kreditgeber) der Bank und die Bank ist Kreditgeberin an den Hauskäufer. Kann man daher sagen, die Bank verleihe Spargelder? Nein! Der Kreditgeber liefert eine Ware, beispielsweise ein Haus, auf Kredit. Dies ermöglicht der Bank, dem Hauskäufer einen Kredit einzuräumen. Statt dass in diesem Beispiel der Hausverkäufer dem Hauskäufer das Haus auf Kredit liefert, erteilt er der Bank den Kredit und erhält daher eine Gutschrift derselben. Diese Gutschrift wird Buchgeld genannt und ist eine Bargeldschuld der Bank. Wenn nun der Hausverkäufer dieses Bargeld bezieht oder sein Guthaben auf eine andere Bank und/oder an jemand anders überweist oder sein Konto bei einer anderen Bank hat, muss sich die Bank im Umfang dieses Kredits, der ihr ja damit entzogen wurde, refinanzieren, denn dies ist ein Liquiditätsabfluss. Sie sehen also, dieses Buchgeld wurde nicht "aus dem Nichts geschöpft", sondern ist die Bestätigung des Kredits des Warenlieferanten an die Bank! Hätte der Lieferant keine Ware geliefert, hätte er keine Gutschrift erhalten und es gäbe auch keinen Warenempfänger und daher auch keinen Kredit an einen solchen. Hatte der Hauseigentümer beim Kauf des Hauses das Bargeld dafür? Nein, er ist eine Schuldverpflichtung eingegangen. Wieso verlangt man denn von der Bank, dass sie bei der Übernahme der Schuld entsprechend Bargeld halten müsse und behauptet vollmundig, es sei "fractional reserve", wenn die Bank das entsprechende Bargeld nicht habe? Darauf kommen wir auf der Seite Teilreserve zurück und werden sehen, dass auch diese Argumentation eine krasse Verkennung der Tatsachen ist. Ebenso wird nun klar, dass auch eine Zentralbank nicht einfach schuldfreies Geld kreieren kann, wie sich das die Vollgeldfantasten vorstellen. Niemand würde sein Haus verkaufen gegen ein paar bunt bedruckte Papierfetzen. Erst die Deckung des Papiergeldes gibt ihm seinen Wert!  Quelle: Ordnungspolitik.ch Exkurs: Erwartungsgemäss hat die SNB den Euromindestkurs nicht halten können und so der Schweiz einen gewaltigen Verlust beschert. Wer zieht diese hochbezahlten verantwortlichen "Experten" nun zur Rechenschaft? Ein weiterer lesenswerter Beitrag von Dr. Meyer. Wenn jemand also behauptet, eine Geschäftsbank schöpfe Geld oder gar Geld aus dem Nichts, ist das Hirnwäsche, die sich zunutze macht, dass das Wort Buchgeld das Wort Geld und die Definition von Geld Buchgeld beinhaltet. Buchgeld ist und bleibt eine Forderung auf Bargeld (resp. von der Bank aus gesehen eine Schuldanerkennung auf Bargeld) und ist nicht per se Bargeld. Bargeld ist gesetzliches Zahlungsmittel, Buchgeld einer Geschäftsbank allerdings nicht. Eine Geschäftsbank schöpft - oder besser: gewährt - Kredit, woraus sie dann eine Verpflichtung auf Auszahlung von Bargeld anerkennt (oder Bargeld auszahlt). Diese Verpflichtung schreibt sie dem Guthabenkonto des Empfängers gut, welche als Buchgeld bezeichnet wird. Da sie diesen Kredit nicht aufgrund von nichts gewährt, kann man auch nicht behaupten, die Bank schöpfe (Buch-)Geld aus dem Nichts. Somit muss man eindringlich festhalten: Eine Geschäftsbank "schöpft" nicht Geld, sondern Buchgeld! Wissenschaft arbeitet mit klar definierten Begriffen. Werden Begriffe durcheinander gewirbelt, entsteht daraus ein Wischiwaschi, das mit Wissenschaft nichts mehr zu tun hat, sondern mit Verwirrung und Hirnwäsche.  Wieso also nicht einfach "Geldproduktion" statt "Geldschöpfung" oder gar "Geldschöpfung aus dem Nichts" oder aber ganz einfach und zutreffend Forderungstausch, denn die Bank stellt eine Forderung auf Bargeld gegenüber dem Kunden (auf der Aktivseite der Bilanz, Kredit genannt) einer ebensolchen des/eines Kunden gegen die Bank, also sich selber (auf der Passivseite der Bilanz, Guthaben genannt), gegenüber - oder aber ganz einfach Schuldübernahme? Weil dann die Hirnwäsche nicht mehr funktionieren würde!... Mit Binsenweisheiten kann man keine Hirnwäsche betreiben; da muss man sie schon hochstilisieren, dämonisieren und skandalisieren und sie alsdann in einen nichtssagenden, aber umso eingänglicheren Slogan verpacken. Dabei ist offensichtlich, dass es im Ergebnis auf exakt dasselbe herauskommt, ob der Kredit bar ausbezahlt und dann vom Geldempfänger gleich wieder einbezahlt wird (Kredit/Kasse - es wird zwar m.W. immer via Buchgeld gebucht, also nur theoretisch verstehen(!) - sowie Kasse/Buchgeld - gekürzt also: Kredit/Buchgeld), oder einfach direkt gutgeschrieben wird (Kredit/Buchgeld). Ab dem Konto kann sodann das Geld wiederum jederzeit bezogen werden... (also Buchgeld/Kasse). Das Wort Geldproduktion würde den Vorgang auch treffend beschreiben, denn die Banken haben die Aufgabe, die Wirtschaft mit Geld zu versorgen. Die Wertschöpfung, die dem Geld zugrunde liegt, erfolgt ohnehin und nur durch Arbeit. Die Arbeitenden schöpfen den Reichtum, nicht die Banken, diese stellen nur das "Schmiermittel" Geld zur Verfügung. Wenn Sie Bargeld auf Ihr Bankkonto einzahlen: Würden Sie dann auch behaupten, die Bank schöpfe Geld aus dem Nichts? Aha. Aber dieses Buchgeld hat ja vorher nicht bestanden - und Ihr Geld stammt mit einiger Wahrscheinlichkeit von einem Kredit an Ihren Arbeitgeber, falls Sie Arbeitnehmer sind! Der Arbeitgeber hat zur Lohnzahlung sein Kontokorrent belastet und Ihnen den Betrag gutschreiben lassen. Danach haben Sie das Geld vom Konto bezogen und die Bank hat Ihr Konto entsprechend belastet. Hat da die Bank das Geld bei Ihrem Bezug ent-schöpft? Das Buchgeld ist ja dann verschwunden im Nichts und Sie haben (nur noch) Bargeld in der Hand! Folglich hat sie das Geld ins Nichts ent-schöpft... Und jetzt wollen Sie das Geld wieder einzahlen und die Bank schreibt Ihnen den Betrag auf Ihrem Konto gut - aber sie schöpft dabei doch wohl nicht Geld aus dem Nichts, nicht wahr - oder doch? Und wenn Ihr Arbeitgeber seine Produkte verkauft und das Geld dafür auf seinem Kontokorrent eingeht, dann ent-schöpft die Bank das Geld wieder - oder heisst es entleert oder ausgeleert? Was ist das Gegenteil von Geldschöpfung? Vielleicht Geldvernichtung? Na gut, dann ist die Bank also nicht bloss Schöpferin, sondern auch Vernichterin. Der Kaufmann kennt zwei zutreffende und simple Worte: dem Konto gutschreiben oder belasten. Wieso wird von der Geldvernichtung ins Nichts nirgends etwas erzählt? Durch genannte Vorgänge wird kein einziger zusätzlicher Cent Zentralbankgeld geschaffen. Kann man diese Vorgänge somit ehrlicherweise als Geldschöpfung bezeichnen? "Geldschöpfung aus dem Nichts" kann man nur so verstehen, dass dieses (Buch-!)Geld vorher nicht bestanden hat. Alles andere ist Humbug. Es dürfte jedem einleuchten, dass eine Schuldanerkennung nicht bestanden hat, solange sie nicht ausgestellt wurde. Das ist Plattitüde. Daher sagt die Aussage "Geldschöpfung aus dem Nichts" nichts aus und zeigt, dass sie reine Propaganda ist. Wieso schreibe ich das alles so ausführlich? Weil da Gerüchte und Falschinformationen zuhauf herumgeistern. Es sei hier nun einmal klar geschrieben, wie sich das in Wahrheit verhält! Selbst einige gestandene Professoren verstehen das nicht! Darum wird auf späteren Seiten nochmals darauf zurückgekommen. Zur Problematik der Staatsfinanzierung siehe hier. *** Die Bank "verflüssigt" bei einem Hypothekarkredit die vom Kunden hinterlegte Sicherheit (das Kapital). Bei einem Haus beispielsweise wird eine Hypothek auf das Haus aufgenommen und im Grundbuch vermerkt . Die Bank bucht den besicherten Kredit dann als Aktivum in die Bilanz ein und als Passivum schreibt sie dem Hauseigentümer oder dem Verkäufer Buchgeld auf das Konto gut => sie "schöpft" (Buch-!)Geld. Dieses Buchgeld war vorher nicht vorhanden, weshalb man oft hört, dass sie Geld aus dem Nichts schöpft. Das wird dann leider oft falsch ausgelegt oder verstanden! Gäbe es die Möglichkeit der "Verflüssigung" von langfristig investiertem Kapital nicht, müssten viele Leute ihr Haus im Alter verkaufen, weil sie Bargeld benötigen, aber keinen Kredit bekämen! Aber das ist keine Geldschöpfung aus dem Nichts, sondern Mobilisierung des ins Haus im Laufe des Lebens investierten Kapitals. Oder anders ausgedrückt, wird mit der Kreditierung die geleistete Arbeit offiziell quittiert. Volkstümlich ausgedrückt: Wird dieses Haus verkauft oder beliehen, so "wird es wieder zu Geld" (natürlich nur für den Verkäufer, der Käufer hat das Geld dann weniger, aber das Haus bleibt) - das geschöpfte (Buch-!)Geld ist also nicht aus dünner Luft, sondern hat einen handfesten Hintergrund. Wird die Hypothek zurückgezahlt, verschwindet das Geld aber nicht das Haus. Wer etwas anderes behauptet, sagt schlicht und einfach nicht die Wahrheit oder weiss nicht, wovon er redet. Wenn man es demnach ganz genau nimmt, fungibilisiert (macht handelbar) resp. mobilisiert (macht verfügbar, mobil) die Bank langfristig gebundenes Kapital, indem sie sich verschuldet. Wörtlich "schöpft" sie also Buchgeld, weil dieses vorher nicht vorhanden war; das Kapital war in einer Investition gebunden, war sozusagen eingefrorene geleistete Arbeit, welche man mit der Kreditierung (statt Verkauf) handelbar macht. Das dann allerdings als "Geldschöpfung aus dem Nichts" zu bezeichnen, ist schlicht und einfach Nonsens. Grundsatz Man kann somit grundsätzlich sagen: Bei der sogenannten Geldschöpfung wird langfristig gebundenes Kapital zu Geld gemacht nicht durch Verkauf, sondern durch Beleihung. Das Fundament sind die Werte und nicht das Geld. Die Spitze des Eiffelturms würde also im folgenden Bild das Bargeld repräsentieren:  Bildquelle: http://pixabay.com Den Eiffelturm hat man schliesslich auch nicht von der Spitze her gebaut, sondern erst einmal das Fundament gelegt. Wenn man also davon ausgeht, wie das gewisse realitätsferne Professoren tun, dass Bargeld das Fundament sei, dann wäre es tatsächlich aus dem Nichts, aus dem "Himmel" geschöpft - und die (Zentral-)Bankiers wären quasi Götter, die Geld aus dem Nichts schöpfen könnten und die ganze Welt würde von ihnen getragen... Eine solche Sichtweise kann nur aus einer völligen Verkennung der Realität und wohl auch einer gehörigen Portion Hybris resultieren, welche in akademischen Kreisen weit verbreitet ist... Abhilfe könnte da ganz bestimmt einmal körperlich anstrengende Arbeit statt ewige Klassenzimmer- und Hörsaalumgebung schaffen, dann weiss man plötzlich, woher das Geld kommt. Ausnahme Anders und problematisch sieht das allerdings bei Staatsanleihen und grundsätzlich auch bei Konsum- und Blankokrediten aus, weil dort das Kapital nicht vorhanden ist. Näheres siehe hier. Könnte man bei diesen Ausnahmen vielleicht behaupten, die Bank schöpfe "(Buch-)Geld aus dem Nichts"? Die Bank hält sich bei Blankokrediten sehr zurück, weil ein allfälliger Ausfall der Forderung direkt auf ihr Eigenkapital durchschlägt. Überdies müssen Konsum- und Blankokredite üblicherweise zeitnah beglichen werden - es handelt sich dabei also offensichtlich um vorgezogenen Konsum. Staatsanleihen gelten allerdings als sicher, da der Staat - zumindest theoretisch - auf die Bürger Rückgriff nehmen kann; die Bürger sind die Bürgen für die Staatsanleihen. Dies gilt umso mehr für Banken im Land des Staatsanleihe-Emittenten, denn wenn der Staat bankrott geht, geht die Währung mit unter und die Banken mit an Sicherheit grenzender Wahrscheinlichkeit ebenfalls, weil sie ja normalerweise in gesetzlichem Zahlungsmittel wirtschaften. Staatsanleihen sind nicht direkt durch Waren oder geldwerte Vorteile gedeckt. Da sich mit der "Geldschöpfung" auch die Geldmenge ausweitet und in diesen Fällen das Angebot an Waren gleich bleibt, führt das früher oder später zu allgemeiner Teuerung ("Inflation"), weil die Leistung für dieses Geld noch nicht erbracht, sondern bevorschusst wurde. Wer aber diesbezüglich vorwurfsvoll behauptet, die Banken schöpften Geld aus dem Nichts, übersieht grosszügig: Staatsanleihen sind nicht nichts, denn sie sind marktfähig und

haben einen Wert, weil resp. solange sie gehandelt und somit

verkauft werden können. Anderseits "müssen" die Banken die

Staatsanleihen ja kaufen, denn wenn die Staatsanleihen nicht mehr

gekauft werden resp. nicht mehr gehandelt werden können, sind sie

nichts mehr wert und der Zins geht durch die Decke; dann ist nicht

bloss der Staat bankrott, sondern auch die Währung und somit die

Bank selber und mit ihr verlieren die Bankgläubiger (Sparer usw.) ihr Geld1. Wenn aber die Banken die Staatsanleihen nicht mehr kaufen, wird sie wohl die Zentralbank übernehmen (müssen). Da die Zentralbank ein Instrument der Staatsmacht ist, können Sie nicht erwarten, dass in diesem Fall nicht sämtliche Gesetze gebrochen werden, so schön sie auf dem Papier auch ausgesehen haben mögen. Denn da geht es um die Macht, den Staat und schlussendlich auch um die Bevölkerung - und all Ihre Ersparnisse! Daraus dann eine Anklage zu basteln gegen die Banken, sie schöpften Geld aus dem Nichts, grenzt schon an üble Nachrede. Den Banken bleibt ja schliesslich kaum etwas anderes übrig! Muss man denn da nicht viel eher die Politiker anklagen, dass sie es sind, die Geld aus dem Nichts schöpfen? Jedenfalls schlägt man da doch eindeutig den Esel und meint den Reiter. Gäbe es keine Staatsanleihen, so könnten/müssten sie die Banken ja auch nicht kaufen! Aber solange wir ein Schuldgeldsystem haben, braucht es Staatsanleihen und wenn es keine gäbe, wären die Banken platt und somit der Staat und die Währung ebenfalls. Hier ist Ouroboros am Werk; wir werden das weiter hinten noch besprechen. Auch wenn dieser Aufsatz von Prof. Jörg Guido Hülsmann durchaus lesens- und überdenkenswert ist, so übersieht er die unumgehbare Vorfinanzierung. Ausnahmen von der Ausnahme Blankokredite können evtl. auch zu Investitionszwecken gesprochen werden. Staatsanleihen können ausgegeben werden für Investitionen, wie z.B. Strassen-, Tunnel- und andere Bauten. Solche Kredite sind demnach nicht zu Konsumzwecken, sondern für Investitionen gesprochen2. Diesfalls ist das aus dem Kredit "geschöpfte" Geld nicht konsumiert, sondern es entsteht ein Aktivum, ein langfristiger geldwerter Vorteil. Diesfalls ist der Kredit und somit das Geld gedeckt durch diese Investitionen. Jedenfalls ist die Aussage, die Bank schöpfe Geld aus dem Nichts, demnach klar eine Missdeutung der tatsächlichen Gegebenheiten, im Gegenteil, die "Geldschöpfung aus dem Nichts" ist nicht einmal die absolute Ausnahme, sondern absoluter Nonsens! Somit kann man sagen: Wenn das Geld nicht durch Kapital gedeckt ist und für Konsum (Blanko- und Konsumkredite) verwendet wird, ist es problematisch; dann und nur dann könnte es sich allenfalls und mit viel Phantasie um eine "Geldschöpfung aus dem Nichts" handeln, oder viel besser ausgedrückt um vorgezogenen Konsum. Da niemand 2 x dasselbe Einkommen ausgeben kann, muss er diesen Kredit später zurückzahlen. Also ist auch da die sogenannte Geldschöpfung aus dem Nichts nichts weiter als Blödsinn. *** Aber

nichtsdestotrotz: Die Bank braucht immer das Geld für den Kredit (+

Mindestreserve) flüssig, um einen Kredit überhaupt gewähren zu können.

Wie sonst sollte sie denn die Gutschrift auf ein Konto bei einer anderen

Bank vornehmen können oder den Betrag bar auszahlen, ohne dass sie vor der Auszahlung oder Überweisung die Sicherheit verpfänden oder verkaufen müsste? Also ist das mit dieser sogenannten

Geldschöpfung aus dem Nichts nichts weiter als eine hochgepushte und grossaufgeblasene Luftblase mit

viel Schall und Rauch drumherum, denn es besteht nicht mehr Bargeld durch diesen Vorgang und das dahinterstehende Bargeld in der Kasse der Bank ist auch nicht nichts. Allerdings haben sich die Schulden der Bank (= Buchgeld = Forderungen auf Bargeld) wie auch ihre Guthaben (= die Bankkredite) dadurch vermehrt, was als Bilanzverlängerung bezeichnet wird. Diese Bilanzverlängerung ist allerdings grundsätzlich unproblematisch, wie wir im Kapitel "Teilreserve und Geldmenge" noch herausschälen werden. Müsste die Geschäftsbank nun dieses neue Buchgeld (unsinnigerweise!) zu 100 % durch Bargeld "decken", müsste sie erst jeden Kredit und jeden Kauf von der Zentralbank genehmigen lassen, welche ihrerseits den Wert der Aktiven und die Risiken schätzen und übernehmen müsste, um dieses Bargeld zu "schöpfen"3. Dies würde auf eine Zentralbürokratie hinauslaufen! Die Geschäftsbank stünde dann als reine Filiale der Zentralbank ohne Verantwortung und Kompetenzen da. An der Problematik selbst jedoch würde sich nicht das Geringste ändern. Man kann Geld als handelbare Quittung für geleistete Arbeit bezeichnen. Wenn man der Bank einen

Vermögensgegenstand verpfändet, quittiert sie den Erhalt des Pfandes!

Die sogenannte Buchgeldschöpfung beginnt also mit einem Kreditvertrag.

Mit diesem Kreditvertrag verspricht die Bank, ein Anrecht (= Anspruch) auf Bargeld

anzuerkennen. Zuerst steht also der Kredit - mit dem Kreditnehmer hat

die Bank den Vertrag und nicht mit dem Geldempfänger, welcher allerdings auch der Kreditnehmer sein kann. Die Bank "schöpft"

also erst den Kredit, besser: sie gewährt ihn. Da der Kredit

selbstverständlich auf eine bestimmte Menge Währung (Geld) lautet, ist es

klar, dass die Bank diese Geldmenge, resp. den Anspruch darauf, auch gutschreiben muss, andernfalls

wäre es ja kein Kredit... Dies erreicht sie mit einer

Gutschrift, der angeblichen Geldschöpfung aus dem Nichts.Erst aufgrund eines wahrscheinlich mit einer Sicherheit und anteiligem Eigenkapital unterlegten Kredits und im Vertrauen auf die Vertragstreue des Kreditnehmers schreibt die Bank dem Kreditnehmer (oder seinem Gläubiger) das Guthaben gut (und anerkennt somit den entsprechenden Anspruch auf Bargeld = Buchgeld) - und verschuldet sich entsprechend - oder zahlt das Bargeld aus => sie leiht es dem Kreditnehmer, welcher damit Gläubiger befriedigen kann. Der Grund für die Gutschrift ist also der Vertrag, die Schuldanerkennung des Kreditnehmers und nicht nichts. Hat der Kreditnehmer nun die seinerseitige Schuldanerkennung auch aus dem Nichts geschöpft? Nein, er hat sich gleichzeitig in die Pflicht genommen, die Schuld zu bedienen! Wenn er seinen Vertrag bricht, wird er schon merken, dass er die Schuldanerkennung nicht aus dem Nichts geschöpft hat... Weshalb wirft man dem Kreditnehmer nicht vor, Schuldanerkennungen aus dem Nichts zu schöpfen, wie man das den Geschäftsbanken ja vorwirft?  Quelle: Fassadenkratzer *** Ein Geldschein ist nur das Gefäss, in das man dann den Wert, nämlich die geleistete Arbeit, quasi hineinschüttet. Allerdings hat die Geschäftsbank ja das Geld für den Kredit flüssig, sonst könnte sie ihn nicht gewähren. Wenn die Bank einen Kredit gewährt, dann hätte der Kreditnehmer sicher keine Freude, wenn er das Geld nicht auch bekäme, wofür er ja den Kredit aufgenommen hat. Damit dieser Kredit auch rückzahlbar ist, muss ja gezwungenermassen dieses Geld auch vorhanden sein. Wohlan, die entsprechende (Buch-)Geldmenge hat sich somit ausgeweitet, aber anderseits eben auch die Kreditmenge! Für den Kredit stellt die Bank eine Forderung (Pfand - es wird geleistete Arbeit, also ein Wert verpfändet) und infolge des Kredits stellt der Kreditnehmer eine Gegenforderung (Geld). Zahle ich das Geld nicht wie vereinbart zurück, werde ich zwar reicher um das Geld, aber ärmer um die verpfändete Sache. Umgekehrt wird die Bank ärmer um das Geld und reicher um die Sache. Sie hat also die Sache gekauft! Und für diesen Kauf hatte sie das Geld ja! Was ist denn an diesem Vorgang so skandalös, frage ich Sie! (Der einzige Unterschied zwischen der Bank und Ihnen ist, dass sie das Geld immer noch hat - aber auch nur, sofern Sie es nicht beziehen. Allerdings bleibt das Geld üblicherweise im Bankensystem. Aber Sie haben ja sicher keinen Kredit aufgenommen, um das Geld nicht zu beziehen oder jemand gutschreiben zu lassen! Ob dann der Empfänger dieses Geld wieder auf dieselbe Bank bringt, ist eine ganz andere Frage. Dieser Frage gehen wir auf der Seite "Teilreserve und Geldmenge" nach.) Die erworbene Sache kann die Bank dann wieder veräussern und somit kommt sie wieder zu ihrem Geld. Dann verschwindet das (Buch-)Geld auch wieder und die Sache hat einen neuen Eigentümer. Schliesslich kommt das auf dasselbe hinaus, wie wenn ich die Sache direkt dem neuen Eigentümer verkauft hätte. Da ich die Sache allerdings nur verpfändet habe, bleibt sie mir, sofern ich den Kreditvertrag einhalte - und die Sache kommt zu mir zurück, wenn ich das Geld der Bank zurückgebe. Es handelt sich also bei dieser sogenannten Geldschöpfung um einen ganz normalen handelsrechtlichen Vertrag, einen Kreditvertrag - eine gegenseitige schuldrechtliche Verpflichtung! Da ist nichts, aber auch gar nichts Skandalöses, Metaphysisches oder gar Alchemistisches dahinter. Da von einem Skandal zu sprechen, ist einfach nur grotesk. Der Skandal ist nicht die Geld"schöpfung", sondern das Schuldgeldsystem. Von diesem lenkt man allerdings ab, wenn man die Geldschöpfung als Skandal bezeichnet! Genau da setzt aber die Vollgeldinitiative an - ein Schelm, wer dabei Böses denkt! Darauf kommen wir in den Seiten weiter hinten noch mehrmals zurück. Daher ist es auch wichtig, das alles erst einmal wirklich verstanden zu haben! *** Nun kommen wir zur technischen Beschreibung4: Geld wird im Allgemeinen durch eine reine Bilanzbuchung der Zentral- oder Geschäftsbank "erschaffen". Eine

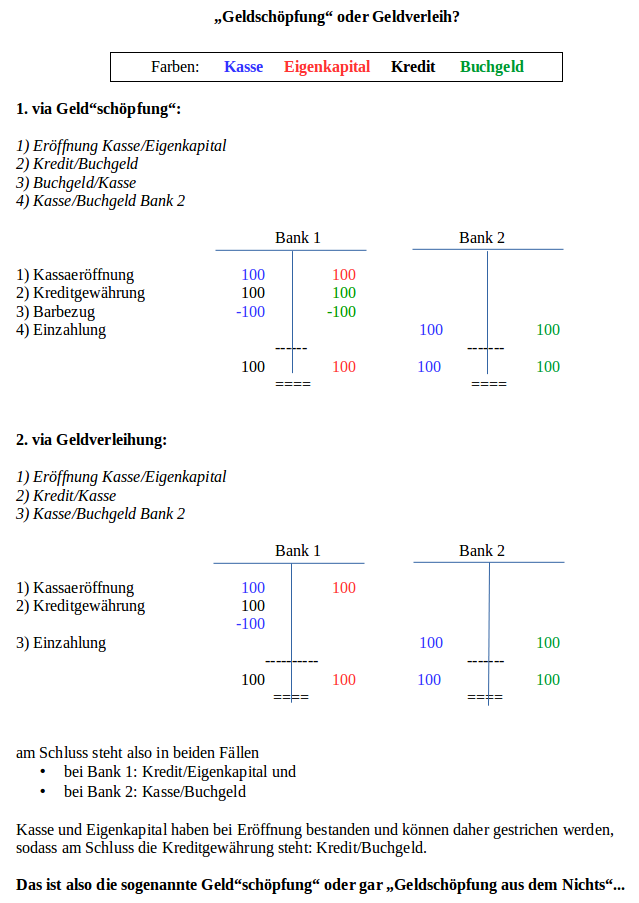

mögliche Buchung lautet z.B. Forderung gegenüber Kunde A/Guthaben Kunde

B, oder allgemeiner: Aktiven/Passiven. Einerseits wird also der Kredit an den Kunden A in die linke Seite der Bilanz

(Aktivseite) eingetragen (aktiviert), anderseits wird derselbe Betrag

einem Konto eines anderen Kunden B auf der rechten Seite der Bilanz

(Passivseite) gutgeschrieben (passiviert). Das Guthaben des Kunden B ist

eine Schuld der Bank. Wenn man sich das genau überlegt, dann ist das

keine Geldschöpfung, sondern eine Kreditaufnahme der Bank bei diesem

Kunden B gegen Gutschrift auf seinem Konto. Derjenige, der das Guthaben

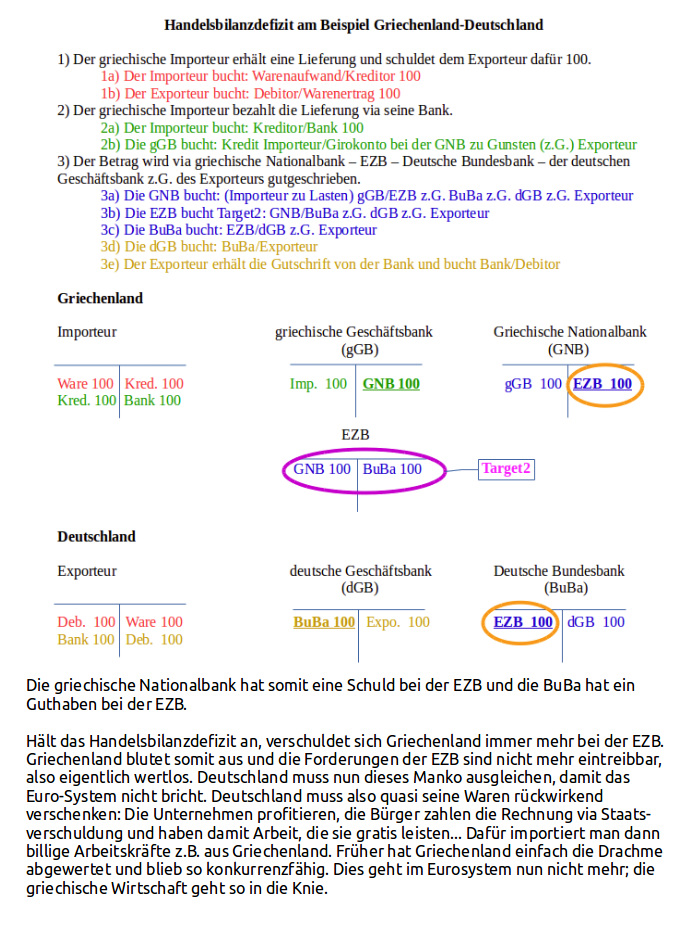

nun besitzt, hat etwas von der Bank zugut, wie das Wort Guthaben ja impliziert, und ist daher Gläubiger der Bank. Er hat das Kapital, den normalerweise dem Kredit zugrundeliegenden Wert zur Verfügung gestellt. Wenn wir wieder das Beispiel des Hausverkäufers bemühen wollen: er hat das Haus zum Kauf angeboten und erhält dafür nun die Gutschrift. Die Bank nimmt vom Kunden A eine Sicherheit entgegen und sichert dafür (evtl. vorerst eine Kreditlimite und später) gegen ihre besicherte Forderung gegenüber dem Kunden A eine Schuld ihrerseits zu, die dann evtl. dem Kunden B gutgeschrieben wird. (Bei einem Barbezug des Kunden A aufgrund dieser Kreditlimite wird die Gutschrift nicht auf einem Konto vorgenommen, sondern das Geld aus der Kasse ausbezahlt - also Forderung gegen A/Kasse.) Da das Geld eine Schuld der Bank ist, wird es auf der Passivseite der Bilanz eingetragen; wenn man diese Buchung alleine betrachtet, ist das ein Kredit des Kunden B an die Bank - und von der Bank aus gesehen ein Zahlungsverprechen an den Kunden B. Jetzt schauen wir das aus der Sicht des Kunden B genauer an! Was passiert da wohl? Wir haben der Bank damit einen Kredit gegeben und dafür von ihr ein Zahlungsversprechen erhalten, genannt Gutschrift auf dem Konto. Wir vertrauen der Bank, weil sie ja Sicherheiten, also Vermögen in ihrer Bilanz auf der Aktivseite hat, in diesem Fall die Hypothek des Kunden A! (Im Normalfall ist ja diese Sicherheit das von Kunde B verkaufte Kapital - dieses verkaufte Kapital ist der Kredit des Kunden B., das zu Geld gemacht und damit zum Kredit an die Bank wird - also in unserem Beispiel das Haus, das danach vom Käufer mittels Hypothek als Sicherheit hinterlegt wird zum Erhalt des Kredits.) Wenn beispielsweise ein Hauskäufer eine Hypothek aufnimmt, wird auf der Aktivseite das Hypothekdarlehen gebucht und auf der Passivseite das Geld dem Hausverkäufer gutgeschrieben - Beispiel: Hypothekdarlehen A/Bank X für Hypothekdarlehen B. Wenn beispielsweise ein Kontokorrent-Inhaber Bargeld bezieht, wird sein Konto-Korrent auf der Sollseite bebucht, während die Bank einen Bargeldabfluss auf der Habenseite der Kasse einträgt: Kontokorrent Kunde/Kasse. *** Leider schwirren über die sogenannte Geldschöpfung oder gar Geldschöpfung aus dem Nichts die krudesten Theorien herum. Wer dann die Wahrheit sagt, wird niedergeschrien, beleidigt und auf's Übelste beschimpft. (Leider sieht es auch in anderen Foren oft nicht besser aus und insbesondere die Vollgeldfanatiker tun sich schwer mit einer sachlichen, objektiven und unvoreingenommenen, lehrreichen Diskussion.) Daher hier ein Kommentar, der besagt, wie es laut Bundesbank im Deutschen Recht aussieht:  *** Analyse heisst Differenzierung. Statische oder dynamische Bilanz?   http://www.dasbewegtdiewelt.de ***  Es geht also immer Schritt für Schritt. Die griechische Geschäftsbank hat eine Forderung gegenüber der Schuldnerfirma (Importeur); die Griechische Nationalbank hat eine Forderung gegenüber der griechischen Geschäftsbank; die Europäische Zentralbank hat eine Forderung gegenüber der Griechischen Nationalbank; die Deutsche Bundesbank wiederum hat eine Forderung gegenüber der Europäischen Zentralbank; die deutsche Geschäftsbank ihrerseits hat eine Forderung gegen die Deutsche Bundesbank und schlussendlich hat das deutsche Unternehmen, die Lieferfirma wiederum eine Forderung gegenüber der deutschen Geschäftsbank. Eine Forderung schlägt meines Wissens nicht auf die zweite Instanz durch, insbesondere solange sie nicht Vertragspartner derselben ist, d.h. solange kein Rechtsverhältnis besteht5. Wenn der Warenempfänger nicht zahlt, kann der Lieferant (Exporteur) allerdings gegen den Importeur klagen, denn da besteht wiederum ein Rechtsverhältnis, ein Vertrag. Da die Werte der Sicherheiten für die Kredite in Griechenland immer mehr einbrechen infolge des desolaten Wirtschaftszustands und der zunehmenden Staatsverschuldung und da die griechischen Wirtschaftsteilnehmer infolge eben dieses immer weniger in der Lage sind, ihre Kredite zu tilgen, brechen die Aktiven der griechischen Geschäftsbanken und der Griechischen Nationalbank weg. Die Bilanzen werden schräg. Der Staat sieht sich somit gezwungen, damit nicht die ganze Wirtschaft zusammenbricht, einzuschreiten und die Banken zu stützen. Er emittiert Staatsanleihen, welche an der Börse auch wieder zusammenbrechen, und verschuldet sich dadurch weiter, um die Banken zu stützen. Um das Euro-System zu retten, wird Griechenland nun unterstützt durch die starken Länder und den IWF. Dabei kommt das Geld nicht dem griechischen Volk zugut, sondern via Staat den Geschäfts- und damit der Griechischen Nationalbank. Ein guter diesbezüglicher Aufsatz findet sich hier. Die Deutschen haben nun also die technisch hochstehenden Instrumente und Maschinen hergestellt und nach Griechenland exportiert, während sie dafür billige Ferien buchten und billige Oliven importierten. Dass die griechischen Export-Produkte für die Importe nicht ausreichen, war ja eigentlich zum Vorneherein klar, ohne dass man dafür Prophet sein musste. Also zahlen die Deutschen ihre Exporte im Grunde genommen selber via Staatsverschuldung und einen weicheren Euro. Der Euro wurde mit ca. 1.95 DM erkauft. Die DM hatte damals so um die 1.25 Franken wert:  Also haben sie etwa 2.40 Franken für den Euro bezahlt. Heute ist der Euro nicht einmal mehr 1.10 Franken wert. Die Deutschen haben somit mit ihrer Einbusse der Kaufkraft nicht bloss den Euro finanziert, sondern damit die in harter Arbeit geschaffenen Exportprodukte auch noch selber bezahlt. Die Unternehmen, deren Manager und deren Aktionäre freut's! Aber die Deutschen müssen nun zum Glück das Geld nicht mehr wechseln, wenn sie nach Griechenland in die Ferien reisen. Tja, und der Schweizer Bundesrat und die Schweizer Firmen wollen unbedingt in EU und Euro, obwohl das Volk schon 3 x Nein gesagt hat. Jetzt macht man das einfach durch die Hintertür, indem man sich von gewählten Nichtgewählten der EU gerne erpressen lässt. (Das ist man sich ja mittlerweile gewohnt, dass Undemokratische ihre angebliche Demokratie mit Gewalt und Erpressung exportieren möchten und sich dafür in die Politik anderer Staaten einmischen.) Es gibt natürlich Menschen, die möchten gerne an das hart erarbeitete Geld der Schweizer Bevölkerung, wer wollte es ihnen denn verübeln? *** Mein Mail an Dr. Norbert Häring betreffend seinen Artikel Gestern gaga, heute Mainstream: Geldschöpfung aus dem Nichts Habe ich eine Antwort erhalten? Fehlanzeige! *** 3 Die Vollgeldinitiative will das umgehen dadurch, dass die Zentralbank in Zukunft Geld aus dem Garnichts schöpfen soll, indem die Welt auf den Kopf gestellt und Bargeld und Zentralbank als Fundament proklamiert werden. Dadurch wäre allerdings das Geld (teilweise) durch keinerlei Wert mehr gedeckt und somit wert-los. Näheres dazu siehe hier. Wird

darunter das Umschöpfen von Kaufkraft aus dem Einlage- in den

Kredittopf verstanden, dann kann man diese Formulierung akzeptieren. In den meisten Lehrbüchern wird der Vorgang jedoch so

dargestellt, als ob die Banken auch ohne Einlagen der Sparer bzw.

darüber hinaus Kredite schöpfen könnten.5 Allenfalls besteht ein direktes Rechtsverhältnis zwischen einer Geschäftsbank und der Europäischen Zentralbank als Geschäftspartner (z.B. Offenmarktgeschäfte, Fazilitäten u.dgl.), was die obige Aussage - zumindest theoretisch - relativieren könnte (siehe Kapital 2, Seite 12), sowie möglicherweise aufgrund irgendwelcher Gesetzesparagraphen und Verordnungen, die mir nicht bekannt sind, da ich mich weder mit der EU-Gesetzgebung, noch mit den Euro-Verträgen und EZB-Verordnungen wirklich tiefer befasst habe. (Und selbst wenn, hat man ja gesehen, dass die Verträge allesamt bereits Makulatur waren, bevor die Tinte auch nur trocken war. So hatte man beispielsweise beschlossen, dass die EZB keine Staatsanleihen [direkt] aufkaufen dürfe. Siehe z.B. hier und hier oder hier. So wie auch eine Haftung für die Schulden anderer Mitgliedstaaten mit der sogenannten Nichtbeistands-Klausel ausgeschlossen war. Ebenso war eine Schuldenquote von maximal 60 % vorgesehen. "Was kümmert mich mein Geschwätz von gestern.") Eine solche Analyse liegt im übrigen ausserhalb der Zielsetzung dieser Webseite, nämlich eine Einführung ins Geldsystem zu bieten. Im Internet finden Interessierte über solche Machenschaften genügend Informationen, ohne dass ich näher darauf einzugehen brauche. Wikipedia beschreibt den Vorgang so - inwieweit die Angaben von Wikipedia jeweils stimmen oder noch aktuell sind, muss von Fall zu Fall überprüft werden:  Weitere Infos findet man u.a. unter den Stichworten "Clearing", "Clearinghaus" und "Settlement" z.B. im Internet oder natürlich in der Fachliteratur. Für Fachleute: Nostro- und Loro- (in der Schweiz auch Vostro- genannt) Konti von verbundenen Banken wurden in dieser Einführung, wie viele andere Möglichkeiten der vielfältigen und komplexen (Banken-)Welt, bewusst weggelassen, um das Verständnis für Laien nicht unnötig zu erschweren. Autor: Oeconomicus criticus |

Grundlagen >