Geld schafft keine Werte, sondern Werte schaffen Geld. Wie entsteht werthaltiges Schuldgeld? 1. Werte werden geschaffen durch Arbeit  Bildquelle: pixabay.com 2. Werte werden verbrieft  Bildquelle: pixabay.com 3. Wertpapier oder Pfand wird der Bank übergeben    Bilderquelle: pixabay.com 4. Bank schreibt den Betrag gut  5. Bank bezieht Bargeld bei der Zentralbank   Bilderquelle: pixabay.com Fazit: Geld schafft keine Werte, sondern Arbeit schafft Werte und Werte schaffen Geld! Beinhaltete Geld keinen Wert (oder das Recht auf einen solchen), wäre es, wie das Wort ja schon sagt, wert-los, also ohne Wert! Dann wäre es auch kein Geld mehr... Würde

Geld Werte schaffen, könnte man einfach Geld drucken und wäre dann

reich. Das klappt allerdings nur in der Phantasie. Die Bank gibt auch niemals unbeschränkt und unendlich

Kredit, sondern für Kredite muss üblicherweise1 ein Teil Eigenkapital eingebracht

werden, sonst hätte der Kreditnehmer keinerlei Veranlassung, den Kredit

auch zu bedienen. Erst das Eigenkapital im Pfand oder Unternehmen, dessen Verlust den

Kreditnehmer schmerzen würde, gibt der Bank Sicherheit betreffend

Das Pfand selbst erscheint nicht in der Bankbilanz, da es im Eigentum des Pfandgebers verbleibt. Es scheint aber in Form von Kredit an die Bank durch den

Lieferanten und damit Guthabeninhaber und als Grundlage für den Kredit

an den Pfandgeber durch. Der Guthabeninhaber ist somit Kreditgeber der

Bank. Das Pfand sichert die Nachfrage nach Geld durch den

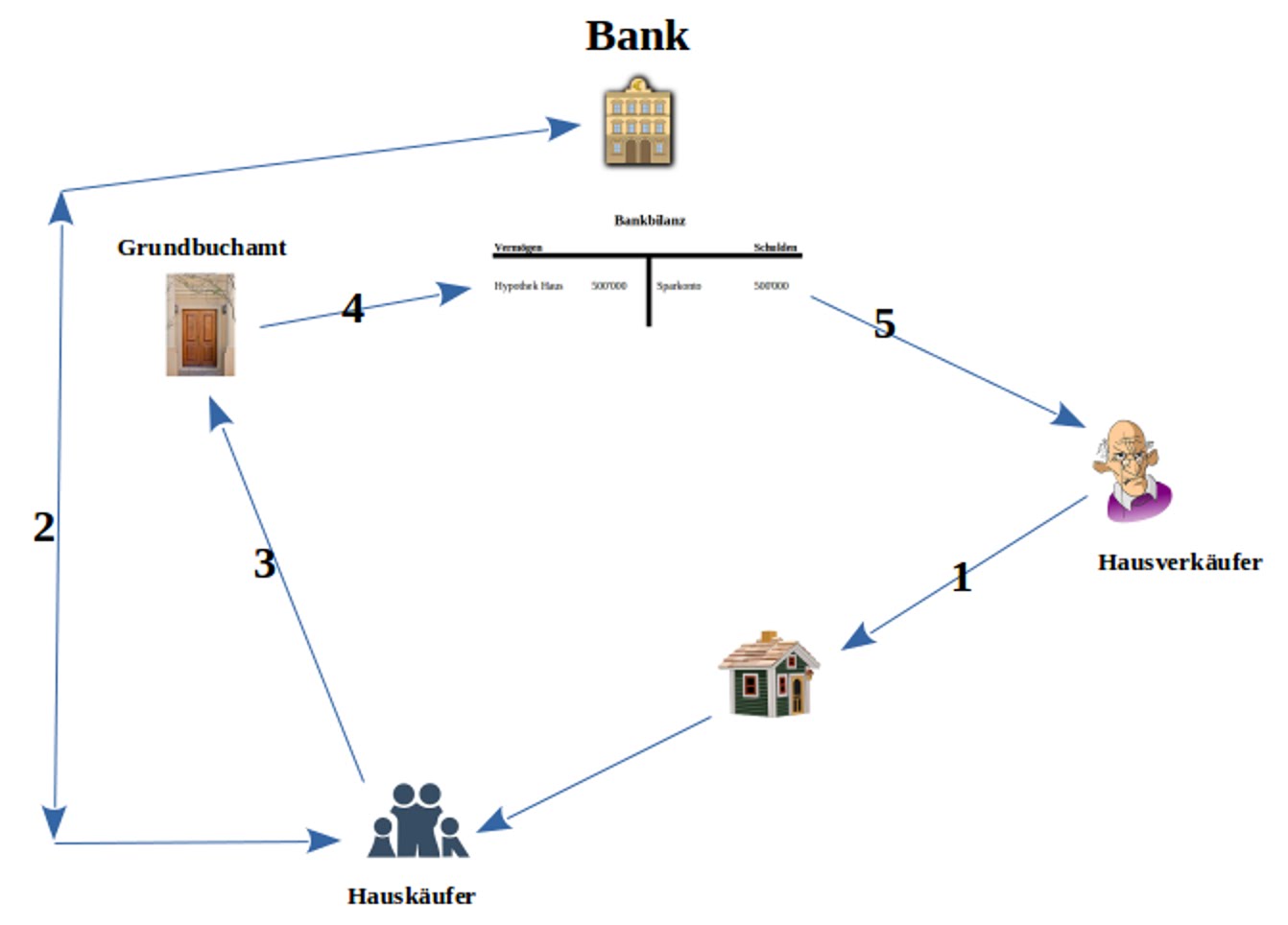

Kreditnehmer, da er den Kredit bedienen muss, will er das Pfand samt darin investiertem Eigenkapital nicht verlieren, und macht den Geldschein erst zu einem Wertpapier (Art. 965 OR), da er das anteilige Recht auf Auslösung des Pfandes beinhaltet. *** Ein Beispiel2:

Die Bank ist also in diesem Fall offensichtlich Mittlerin

zwischen Gläubiger und Schuldner, d.h. sie übernimmt die Schuld des

Schuldners gegenüber dem Gläubiger. Klar, dass der Schuldner danach die

Schuld nicht mehr dem Gläubiger gegenüber hat, sondern der Bank. Der Hausverkäufer besitzt nun also ein Guthaben bei der Bank statt sein Haus. Der Hauskäufer schuldet nun der Bank das Geld und besitzt dafür das Haus. *** Jemandem, der Buchhaltung beherrscht, sollte ja eigentlich klar sein, was Fremdkapital ist. Ich habe mir lange überlegt, wie man es einem Laien möglichst verständlich und einfach erklären kann und bin dann zum Ergebnis gekommen: Jemand, der ein schuldenfreies Haus hat, hat sein Erspartes ins Haus

investiert (Architekt, Material und Handwerker mussten ja bezahlt

werden). Er zieht aus dem Haus den Vorteil, dass er darin wohnen kann.

Wenn er nun sein Haus verkauft, so ist ihm der Hauskäufer das Geld dafür

schuldig. Müsste er dem Hausverkäufer, falls er den Kaufpreis nicht

sofort bezahlen kann, nicht einen Zins bezahlen? Denn sonst hätte er ja

das Haus gratis zur Verfügung gestellt und würde vom Ersparten des

Hausverkäufers profitieren und der Hausverkäufer würde auf das Haus samt

darin investiertem Geld lange Zeit verzichten, das Haus also quasi

verschenken. Da wäre der Hausverkäufer aber schon ziemlich blöd, würde

er das Haus unter diesen Umständen nicht einfach vermieten und eine

Miete kassieren… Mit dieser Argumentation hat man gleichzeitig das oft missverstandene Wort Kredit eliminiert, das angebliche Teilreservesystem entkräftet sowie den Zins erklärt und jeder Buchhaltungslaie versteht das auf Anhieb. In der Vermögensseite (Aktiven) der Bankbilanz steht nun die mit der Hypothek besicherte Schuld des Hauskäufers, gegenüber in der Verpflichtungsseite (Passiven) steht nun das Guthaben des Hausverkäufers. Analog läuft es bei einem Firmenkredit: Ein Unternehmen A erhält Waren vom Lieferanten B und wird ihm dadurch den Kaufpreis schuldig. Mit der Zahlung des Unternehmens A an den Lieferanten B übernimmt die Bank diese Schuld, das Unternehmen A wird den Kaufpreis damit der Bank schuldig. So läuft es z.B. auch bei Baukrediten: Die Bank zahlt die Rechnungen an die Hausersteller (Architekt, Baufirma, Handwerker, Materiallieferanten), der werdende Hausbesitzer wird damit Schuldner der Bank statt gegenüber den Hauserstellern. Die Schuld entsteht also immer mit einer Lieferung (Material, Waren, Dienstleistungen) - die Bank übernimmt einzig diese Schuld, damit die Lieferanten ihrerseits ihren Verpflichtungen sofort nachkommen können. Die Bank erfüllt somit die Aufgabe der Fristentransformation und des Schuldenmanagements. Daher wird auch offensichtlich, dass die Bank ihre Schuld keinesfalls aus dem Nichts schöpft. Ihre Schuld heisst Buchgeld. Buchgeld ist ein Anspruch auf Bargeld, eben eine Bankschuld, eine Bargeldschuld einer Bank. Auch wenn Buchgeld, solange die Menschen einer Bank vertrauen, wie Bargeld akzeptiert wird, so ist es noch lange kein Geld. Diese Begriffe (Bargeld und Buchgeld) synonym zu handhaben ist eine krasse Missdeutung der Tatsachen. Buchgeld heisst Buchgeld, weil es eben kein Geld, sondern nur ein Anspruch auf Geld ist. Bargeld/Zentralbankgeld ist ein gesetzliches Zahlungsmittel (Schweiz: s. Art. 2 f. WZG; D und AT und andere Staaten), Buchgeld eben nicht. Bei der angeblichen Geldschöpfung der Geschäftsbanken handelt es sich also um nichts anderes als um eine Schuldübernahme (resp. eine Schuldanerkennung)! Nicht anders sieht es bei Barkrediten aus: Der Kreditnehmer bezieht einfach erst das Bargeld, um dann irgendetwas einzukaufen. Der Vorgang ist somit einfach umgedreht. Statt dass der Lieferant das Bargeld bezieht, bezieht es der Kreditnehmer.Mit anderen Worten Die 1. Stufe - Wie wird Buchgeld in Verkehr gesetzt? Die Geschäftsbank nimmt von einem Kunden z.B. eine Hypothek, ein Wertpapier oder ein Pfand entgegen als Sicherheit für einen Kredit. (Die Bank kann Wertpapiere und Wertsachen, wie z.B. Gold, natürlich nicht bloss beleihen, sondern auch kaufen.) Dafür stellt sie ihm dann eine Zahlungsverpflichtung aus, die man Buchgeld nennt. Der Kunde kann dann diese Zahlungsverpflichtung einlösen und dafür Bargeld beziehen oder Buchgeld überweisen (= die Forderung jemand anders abtreten, auch zedieren genannt); dazu verpflichtet sich die Geschäftsbank ja mit ihrer Zahlungsverpflichtung. Wird der Kredit getilgt, verschwindet auch die Zahlungsverpflichtung der Bank, denn sie hat ihre Zahlungsverpflichtung wieder zurück (bekommen/genommen). Ganz einfach! Das Geld kommt in die Welt und verschwindet wieder, also quasi wie ein Herz, das Blut pumpt und wieder ansaugt. So "pulsiert" auch das Geld. Die 2. Stufe - Wie wird Bargeld in Verkehr gesetzt? Die Geschäftsbank verkauft oder hinterlegt bei der Zentralbank ein Wertpapier mit gleichzeitiger Verpflichtung, dieses auf einen bestimmten Zeitpunkt zurückzukaufen. Dafür gibt ihr die Zentralbank Bargeld. Das Bargeld ist nun also gedeckt mit diesem Wertpapier. Wenn die Geschäftsbank zu jenem Zeitpunkt das Geld nicht hat, dieses Wertpapier zurückzukaufen, also ihrem Vertrag nachzukommen, kann es die Zentralbank auf dem Markt veräussern und erhält so ihr Bargeld (= ihre Schuldverpflichtung) wieder zurück. Die Geschäftsbank hat nun also Bargeld in der Kasse. Also genau analog zur Buchgeldentstehung: Auch da "pulsiert" das Bargeld. Ebenso einfach! (Ein wichtiger Unterschied zur Geschäftsbank: Die Zentralbank pflegt grundsätzlich keine direkten Geschäftsbeziehungen mit Bürgern, daher eröffnet sie für diese auch keine Konti.) Wenn

Sie zu einem Konditor gehen und eine Tüte Pralinen verlangen, verlangt

der Konditor vielleicht 40 Franken dafür. Wenn er Ihnen nun aber eine

leere Tüte in die Hand drückt und 40 Franken dafür verlangt, dann lachen

Sie ihn doch aus: "Bin ich denn so blöd, für eine leere Papiertüte 40

Franken zu zahlen?" Genau das ist ein Geldschein - ein Stück bunt

bemaltes Papier! Ein Geldschein selbst hat keinen Wert. Der Geldschein

muss quasi mit einem Wert "befüllt" werden. Und dieser Wert wird in den

Geldschein "eingefüllt" mit einer Forderung der (Zentral-)Bank, mit

einem Wertgegenstand, mit geleisteter Arbeit! Dasselbe gilt beim

Buchgeld. Ohne dahinterstehende Leistung wäre das Geld nichts wert. Daher

steht am Anfang der "Geldschöpfung" auch nicht das Noten(bank)geld und

auch nicht die Bank, sondern IHRE Arbeit, der Wert! Haben Sie Ihre

Arbeit geleistet, kann das erst dadurch entstehende Kapital in Geld

gegossen, der Geldschein mit einem Wert versehen werden. Anderes zu

behaupten heisst, die Pyramide auf die Spitze zu stellen. Daher schöpft die (Noten-)Bank auch kein Geld, sondern

stellt lediglich den Geldschein zum Transport des Wertes zur Verfügung. Oder anders ausgedrückt: Die Menschen oder Firmen verpfänden ihr erarbeitetes Eigentum der Bank, damit diese ihnen Geld (Zahlungsmittel) zur Verfügung stellt, womit sie ihren Lebensunterhalt bestreiten, ihrer Arbeit nachgehen oder Investitionen vornehmen können. Dieses Pfand ist die Grundlage für den Kredit, der dann in den Aktiva der Bankbilanz erscheint, währenddem sie gleichzeitig das Geld, das sie zur Verfügung stellt, als Schuld in den Passiven bucht. Dieses Geld ist damit ein Kredit an die Bank. Das Vermögen gehört also den Bürgern. Die Bank verpfändet dann dieses Vermögen teilweise der Zentralbank, damit diese ihrerseits den Banken Bargeld (= gesetzliches Zahlungsmittel) zur Verfügung stellt. Erst

erbringt jemand also eine Leistung, danach kommt Geld in die Welt und

nicht umgekehrt! So ist das Geld gedeckt durch eben diese erbrachte

Leistung. Wer Ihnen das Gegenteil einzureden versucht, also behauptet,

erst sei das Geld und dann die Leistung, ist entweder ein Scharlatan

oder ein Lügner. Daher ist auch die propagierte Teilreservehaltung

nichts anderes als Blödsinn. Wieso

hat man Sie das in der Primarschule nicht gelehrt? Weil man nicht

will, dass Sie es verstehen, denn solange Sie es nicht verstehen, kann

man Sie an der Nase herumführen, Ihnen einreden, dass die Zentralbank

die Währung macht und nicht Sie mit Ihrer täglichen Arbeit, und Sie für

gewisse Zwecke missbrauchen und Macht über Sie ausüben, denn Wissen ist

Macht - sehen Sie auch hier. *** Zitat SNB-Präsident Prof. Dr. Thomas Jordan: Zentralbanken

haben kein Liquiditätsproblem. Ein erster Grund für die Sonderstellung

einer Zentralbank liegt darin, dass es bei ihr keine Liquiditätsengpässe

- also kurzfristige Zahlungsprobleme - gibt. Die Zentralbank kann

sämtlichen Zahlungsverpflichtungen jederzeit nachkommen, weil sie die

benötigte Liquidität selber schaffen kann. Ein Zeitgenosse, der behauptet, er sei reich, weil er viele Schulden habe, wird als Esel angesehen. Ein KV-Lehrling, der bei der Lehrabschlussprüfung behauptet, Schulden seien Vermögen und Liquidität, fällt durch. Ein Uni-Absolvent, der dasselbe behauptet, wird Professor und womöglich gar zum Notenbankpräsident erkoren. Und viele schauen zu ihm hinauf, wie er den Esel von hinten aufzäumt und staunen, wie klug der reitende Herr Professor doch ist... Wer etwas anderes behauptet als der Herr Professor, ist ein Esel! Daher der neue Schweizerpsalm nach Herrn Prof. Dr. Thomas Jordan: "Trittst im Morgenrot daher, seh' ich uns im Schuldenmeer"...  Karikatur: G. Ugus Applaus, Herr Professor, summa cum laude! Eine Zentralbank kann keine Liquidität = Vermögen selber schaffen. Das Geld, das sie emittiert, ist ihre Schuld, Herr Jordan! Wenn die SNB also illiquid wird, kann sie nicht einfach mehr Geld = Schulden drucken und dann behaupten, sie sei liquid. Weitere Infos siehe IN$IDE PARADEPLATZ. Die SNB sagt ja selber, was Liquidität ist: Verbindlichkeiten sind Schulden. Also muss auch die Zentralbank jederzeit ihren Schulden nachkommen können. Und Geld ist für die Zentralbank eine Schuld (= Passivum) und keine Liquidität:  Folglich kann Liquidität keine Schuld, also kein Passivum sein, sondern muss zwingend ein Aktivum (= Vermögen) sein. Dies dürfte wohl selbst jedem, der noch nicht einmal einen Grundkurs in Buchhaltung besucht hat, klar sein. Aber das ist für den mit weit über 800'000 Franken jährlich entlöhnten Prof. Jordan schon viel zu hoher Latein... Weder Parlament noch Bundes- oder Bankrat haben m.W. Prof. Jordans seitenlangem Unsinn (s. Seite 5 f.) widersprochen, geschweige denn personelle Konsequenzen gezogen...3  Karikatur "banana republic": G. Ugus Wie inzwischen aus üblicherweise gut informierter, inoffizieller und ausserbiblischer Quelle verlautbart wurde, soll, kurz bevor die Alpenrepublik über den Jordan geht, der Schweizerpsalm geändert werden wie folgt: "Wenn das Alpenhirn4 verblödet, Betet, freie Schweizer, betet!" Widmer-Schlumpf: "Jordan geniesst im Bundesrat vollstes Vertrauen." Quelle Naja, Jordan hat (vorerst) einmal schätzungsweise rund 40 Milliarden Franken verlocht, also die gesamte Arbeitsleistung aller Schweizer während eines vollen Monats... Also ein Mann, dem man unbedingt vollstens vertrauen sollte? (PS: Der € zu 1.10 dürfte wohl Wunschtraum bleiben ohne Interventionen, mit der sich die SNB weiter als Hedgefonds betätigt und die Schweiz damit gefährdet.) Dazu siehe auch In$ideParadeplatz hier und hier. *** Der Schweizer Bundesrat am 19.8.2015 ganz korrekt - BRAVO! - auch das darf und muss gesagt werden:   Wie also können die Vollgeldphantasten weiter so phantasieren - oder lügen? Sind sie so dumm - oder einfach kriminell? Ich glaube, sie sind so dumm - tragisch für all diese Professoren: http://www.vollgeld-initiative.ch/wissenschaftler/ - und tragisch für deren Studenten! Wie können sie behaupten, Geld käme durch "Verleih/Kredit an Publikum" in Verkehr? Auch zu diesem Dokument möchten sie mittlerweile nicht mehr stehen...  Liebe Vollgeldphantasten, Euer "Kredit an Publikum" ist ein Kredit vom Publikum. Wisst Ihr nicht, was Fremdkapital ist? Geht und lernt einmal wenigstens die Grundlagen von Buchhaltung, wie sie bereits jeder kaufmännische Lehrling beherrschen muss, Ihr angeblichen Wissenschaftler http://www.vollgeld-initiative.ch/wissenschaftler/! Einfach nur noch blamabel. Mit Eurer Dummheit wollt Ihr die Schweiz aus der Angel heben?!? Mir graut! Wenn Ihr Eure Villa verkauft, liebe Vollgeldphantasten und "Wissenschaftler", benötigt Ihr gar noch einen Kredit und schuldet danach den Kaufpreis? Mit Euch möchte ich gerne Geschäfte machen... Normalsterbliche sind da weitaus klüger: Sie haben, wenn sie ihr bescheidenes Häuschen verkaufen, wenigstens Geld auf dem Bankkonto, das sie beziehen und mit dem sie ein anderes Häuschen kaufen, in die Ferien reisen können usw.! Aber Ihr zahlt danach den Kredit ab, Ihr Armen! Gibt es bedauernswertere Menschen als Euch? Kein Wunder, dass Ihr Vollgeld wollt, denn dann fliegen Euch auf Eurem Lehrstuhl zusammenphantasierte gebratene Tauben in den Mund - oder es regnet Geld vom Himmel, ach wie schön! - Zitat: "Dadurch entstehen einmalig öffentliche Mehreinnahmen von etwa 300 Milliarden CHF". Träumt schön weiter - aber vergiftet nicht die Studenten und die Schweiz mit Eurer Dummheit! Gebt Euer vom Steuerzahler mühsam in harter Arbeit erschaffenes Geld wenigstens aus für einen Einführungskurs in Buchhaltung. So ist es bestimmt gut angelegt.  Geldregen - Bildquelle: Pixabay.com Ach ja, ich vergass: Für Euch ist ein Haus ja nichts, darum phantasiert Ihr von "Geldschöpfung aus dem Nichts". Alles klar. Ein Häuschen ist nichts, da kann man ja nicht drin wohnen, ist ja nichts, nur dünne Luft und Phantasterei... Und Eure Villa ist ja auch nichts. Also könnt Ihr sie mir ja auch gleich schenken, dann seid Ihr wenigstens nicht auch noch zusätzlich verschuldet - bin ich nicht nett, dass ich Euch diese Schuld durch den Hausverkauf auch noch grosszügig abnehme? - herzlichen Dank im voraus! Leserzuschrift auf obige Anmerkungen:  Ja, lieber Kommentarschreiber. Ich bin grundsätzlich Deiner Meinung und ein freundlicher Mensch. Aber auf einen groben Klotz gehört nun mal eben ein grober Keil. Sorry. *** Woraus entstehen solche Irrtümer?

*** Quelle: norberthaering.de Zentralbanken können schon rein aus buchungstechnischen Gründen die Ausgabe von Banknoten nicht in der GuV buchen: Aktiven/Ertrag? Oder Aufwand/Passiven? Wären Banknoten ein Aktivum, so wären sie ja folglich eine Schuldverpflichtung der Geschäftsbanken und damit auch eine Schuldverpflichtung der Bürger und Unternehmen, denn sie wären ja ein Guthaben der Zentralbank! Anzunehmen, dass Unternehmen ihre wertvollen Waren hergeben, um dadurch eine Schuldverpflichtung einzugehen, ist absurd. Ebenso absurd ist es zu glauben, dass jemand einen Monat dafür arbeitet, um dadurch eine Schuld als Lohn zu erwerben... Würden die Banknotenwerte aus Aufwand gebucht, wären die Banknoten nicht gedeckt, da der Aufwand zu negativem Eigenkapital würde. Solcherlei Wissen ist Grundwissen in Buchhaltung und keineswegs hoher Latein, Herr Häring!  Kommentar gelöscht vom Homepage-Betreiber medianus.at - eine Antwort ist er bis heute schuldig geblieben. Bezeichnenderweise wurde auch dieser Kommentar gelöscht, denn was nicht sein darf, ist einfach nicht. So einfach ist es, sich mit gerechtfertigter Kritik zu beschäftigen: man blendet einfach die Tatsachen aus! *** 1 Selbstverständlich kann eine Bank auch Blankokredite erteilen. Verluste aus denselben schlagen aber voll auf ihr Eigenkapital durch, weshalb sie damit sehr vorsichtig umgeht und dementsprechend auch einen hohen Zins verlangt. Sie kann auch Kredit auf zukünftige Lohnforderungen (Abtretungserklärung) oder erwartete Unternehmensgewinne gewähren (oftmals wird dafür die Hinterlegung von Aktien gefordert). Gewisse Kredite fallen nicht unter die Rubrik

"gesichert", obwohl sich die Bank abgesichert hat, wie z.B.

durch Bürgschaften, (Kapital-)Lebensversicherungen usw.. Die Banken

vergeben ungesicherte, also Blankokredite sehr zurückhaltend und ungern. Der Anteil ist natürlich je nach Bank

und deren Risikobereitschaft unterschiedlich. Man kann auch Wertschriften

(Lombardkredite) oder Edelmetalle usw. verpfänden. Für ungesicherte Kredite gibt es auch extra Banken, nämlich z.B.

Kleinkreditinstitute (welche oftmals Restschuldversicherungen verlangen). Für Unternehmens-start-ups gibt es Risikokapitalgesellschaften usw.. (Bei ungesicherten Betriebskrediten wird u.a. ein Businessplan gefordert und die Erfolgschancen des Betriebs abgeschätzt, wobei die Unternehmerpersönlichkeit und deren Qualifikation und Fähigkeiten eine nicht unerhebliche Rolle spielen.) Ich wurde gebeten, die verschiedenen Finanzierungsmöglichkeiten (wie z.B. Unternehmensfinanzierung mittels Venture Capital usw.) zu behandeln. Da meine Webseiten aber lediglich das Geldsystem und die laufenden Initiativen behandeln und dem Laien verständlich machen sollen, werden lediglich Beispiele angeführt. Das Kapitel (Unternehmens-)Finanzierung würde das erklärte Ziel dieser Webseite bei weitem sprengen und eine eigene Webseite erfordern. Darüber gibt es überdies bereits zahlreiche und umfassende Fachliteratur, wie z.B. Boemle, Max & Stolz, Carsten: Unternehmungsfinanzierung. Zürich 14. Aufl. 2010, ISBN 3-286-50024-2. Oder als Kapitel im Rahmen der Betriebswirtschaftslehre z.B. Thommen, Jean-Paul: Managementorientierte Betriebswirtschaftslehre. Zürich 8. Aufl. 2008, ISBN 3-03909-118-8. Der Interessierte möge sich bitte dort informieren. Allerdings sei folgendes hier angemerkt: Bei z.B. Bau- und Unternehmensfinanzierungen wird, im Unterschied zur Finanzierung bestehender Vermögenswerte, nicht ein be-stehender, sondern ein erst ent-stehender Wert finanziert. Wegen des erhöhten Risikos werden bspw. Kontokorrent-Kredite mit einer höheren Risikoprämie belastet. Auf die Vorfinanzierung kommen wir später zurück. 2 Vereinfachtes Beispiel. So wurden z.B. eventueller Vorkaufsvertrag, (je nach Land notariell beglaubigter und) ins Grundbuch eingetragener Kaufvertrag, unwiderrufliches Zahlungsversprechen der Bank, eine allenfalls vertraglich ausbedungene Anzahlung und die wahrscheinlich von der Bank verlangte Eigenkapitalbeteiligung sowie eine allfällig noch bestehende Hypothek des Verkäufers nicht berücksichtigt. Da es hier allein um die sogenannte Geldschöpfung geht, bleiben selbstredend auch allfällige Grundrechte und -lasten unberücksichtigt. Die Geschäftsbank hat alsdann einen Teil des Kundenguthabens als Mindestreserve* bei der Zentralbank zurückzulegen, indem Sie einen entsprechenden Anteil ihrer Vermögenswerte bei der Zentralbank deponiert, welche ihrerseits der Geschäftsbank einen entsprechenden Betrag gutschreibt. Selbstverständlich muss der Hausverkäufer sein Konto nicht bei derselben Bank haben. Überweisungen von Bank zu Bank sind nicht das eigentliche Thema dieser Webseite. Trotzdem wird es kurz gestreift auf der folgenden Seite. Interbanken-Überweisungen sind ein komplexes Thema, das zudem in stetigem Wandel ist (ich erinnere an Kredit- und Debitkartenzahlungen, Clearing-Häuser und Girozentralen, Korrespondenzbanken, SEPA, Schecks, Akkreditive usw. usf.). Die Abhandlung dieser Themen würde daher eine eigene Webseite erfordern, die zudem laufend angepasst werden müsste. Diese Arbeit überlasse ich gerne anderen. Überweisungen innerhalb derselben Bank sind sehr einfach: eine Zahlung wird dem einen Konto ab- und dem anderen zugebucht. Überweisungen zwischen Geschäftsbanken desselben Landes laufen oft über die Clearingstelle der Zentralbank oder via Girozentralen und werden täglich oder zumindest regelmässig (Verträge) mittels Zentralbankbuchgeld mit einer einzigen Zahlung saldiert, d.h. es werden spezielle Abrechnungskonti geführt und der Saldo danach abgerechnet, sodass nicht jede Überweisung einzeln mit Zentralbankgeld beglichen wird. * Anmerkung: Der Begriff "Reserve" ist im (schweiz.) Kaufmännischen von Gesetzes wegen Eigenkapital. Daher ist dieses Wort irreführend und müsste korrekterweise durch "Rücklage" (wobei dieses Wort in Deutschland, aber auch unkonsequent verwendet, wiederum als Teil des Eigenkapitals definiert ist) oder "Depot" o.ä. ersetzt werden. Wie wir weiter hinten sehen, werden auch andernorts irreführende Begriffe verwendet, wie z.B. Teilreserve, Freigeld, Vollgeld, Geldumlauf und Geldumlaufgeschwindigkeit, Inflation, aber auch Währungsreserven sowie, last but not least, das Wort Geld usw... 3 Man könnte beinahe versucht sein, dem bekannten, nicht ganz ernstgemeinten Spruch "In der Ökonomie ist es so, dass der Ertrag der subterranen Produkte in reziproker Relation zur spirituellen Kapazität der Produzenten steht." eine gewisse Berechtigung doch nicht partout abzusprechen... 4 Wie dieselbe Quelle warnte, soll ein neuer Strafgesetzbuchartikel 258a unter dem Titel "Verunglimpfung der Intelligenzija der Autor : Oeconomicus criticus |

Grundlagen >